Es gibt zwar an der Börse keine einheitliche Größendefinition für die Begriffe Small, Mid und Large Caps. Eine allgemein gültige Erkenntnis aus dem Vergleich zwischen der Kursentwicklung hochkapitalisierter Aktien und ihrer kleineren Pendants lässt sich dennoch ganz klar konstatieren: Die über viele Jahre anhaltende Outperformance europäischer Small und Mid Caps kam in den letzten drei Jahren zu einem abrupten Ende.

Abbildung 1: Kursentwicklung Small und Mid Caps versus Kursentwicklung Large Caps; Stand: 20.06.2024 | Quelle: Tresides Asset Management GmbH

Einige fundamentale Argumente können dieses Phänomen, das in den USA sogar noch erheblich ausgeprägter zutage tritt, erklären. So profitierten zuletzt vor allem Börsenschwergewichte aus dem Hard- und Softwarebereich von Themen wie Artificial Intelligence (AI) sowie dem CHIPS and Science Act in den USA. Auch der Erfolgszug der GLP-1-Analoga zur Behandlung von Adipositas hat das Wachstum von Eli Lilly und Novo Nordisk massiv beschleunigt und diese zu hochkapitalisierten Giganten gemacht.

Dagegen häuften sich zuletzt negative Unternehmensnachrichten vor allem bei Small und Mid Caps. Allein im MDAX 40 waren hiervon mit Carl Zeiss Meditec, Sixt, SMA Solar Technology und Stabilus gleich vier Unternehmen betroffen. Sicherlich reflektiert dies auch die Tatsache, dass die heterogene Branchenstruktur bei Small und Mid Caps stärker von konjunkturzyklischen Sektoren geprägt ist. Diese sind erst mit deutlichem Zeitversatz vom Negativeffekt des höheren Zinsniveaus auf die Investitionstätigkeit ihrer Kunden betroffen.

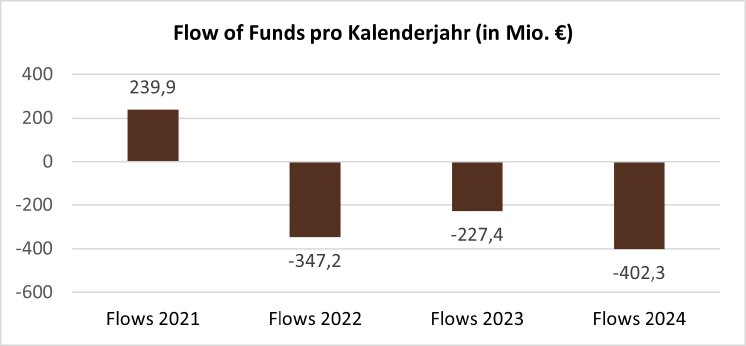

Ein weiterer Aspekt ist zudem der Anlegertrend weg von aktiv gemanagten Fonds hin zu passiven ETFs, was die Nachfrage nach Small und Mid Caps strukturell belastet. Eine Analyse der Zu- und Abflüsse der wichtigsten aktiv gemanagten Publikumsfonds mit Fokus auf deutsche Small und Mid Caps zeigt dies eindrucksvoll.

Abbildung 2: Zu- und Abflüsse deutscher Small und Mid Cap Publikumsfonds; Stand: 31.05.2024 | Quelle: Tresides Asset Management GmbH

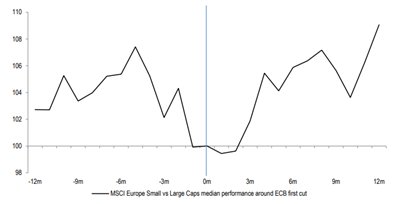

Warum sind wir dennoch zuversichtlich, dass dieser negative Trend in den nächsten Monaten zum Stillstand kommen sollte? Ein Blick auf die letzten Leitzinszyklen der EZB zeigt, dass sich historisch einige Monate nach der ersten Zinssenkung seitens der EZB die Performance von Small und Mid Caps relativ zu Large Caps spürbar verbessert. Fundamental lässt sich dies dadurch begründen, dass kleine und mittelgroße Unternehmen stärker von der Kreditvergabe der Banken und deren Kreditimpulsen abhängen, welche sich dann erholen sollten.

Abbildung 3: Relative Kursentwicklung Small und Mid Caps vor und nach erster EZB-Zinssenkung;Stand: 31.05.2024 | Quelle: JP Morgan

Unter Branchengesichtspunkten würden wir uns kurzfristig aber zunächst auf Titel aus weniger konjunkturzyklischen Sektoren konzentrieren, bei denen während der anstehenden Berichtssaison der Unternehmen zum 2. Quartal 2024 kaum mit Gewinnwarnungen zu rechnen ist. Investments in zyklischere Titel würden wir temporär noch zurückstellen, da die Kursreaktionen auf negative Nachrichten zuletzt doch sehr heftig ausgefallen sind.

Nicht nur im Aktienmarktbereich sehen wir unterhalb der Oberfläche interessante Investmentchancen, sondern auch bei den Kryptowährungen. In These 6 diskutieren wir, ob die kleinen und mittelgroßen Kryptowerte Aufholchancen gegenüber dem Bitcoin haben? Wir freuen uns über Diskussionen und stehen für jegliche Rückfragen zur Verfügung. Kommen Sie gerne auf uns zu!

Rechtliche Hinweise:

Diese Publikation stellt eine Werbung dar und dient der Beschreibung unserer Leistungen und der jeweiligen Produkte. Diese Publikation stellt weder eine Anlageberatung noch ein Angebot für den Kauf oder Verkauf der genannten Produkte dar. Sie ersetzt auch nicht die individuelle und persönliche Beratung des Anlegers. Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handelns im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Die in dieser Publikation enthaltenen Informationen wurden von uns sorgfältig zusammengestellt und beruhen auf Quellen, die wir für zuverlässig erachten. Eine Gewähr für die Aktualität, Vollständigkeit und Richtigkeit können wir jedoch nicht übernehmen. Alle Meinungsäußerungen geben die aktuelle unverbindliche Auffassung der Tresides Asset Management GmbH wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Darstellung vergangenheitsbezogener Daten oder die Abbildung von Auszeichnungen geben keinen Aufschluss über die zukünftige Entwicklung der genannten Produkte.

Abbildung 1: Kursentwicklung Small und Mid Caps versus Kursentwicklung Large Caps; Stand: 20.06.2024 | Quelle: Tresides Asset Management GmbH

Einige fundamentale Argumente können dieses Phänomen, das in den USA sogar noch erheblich ausgeprägter zutage tritt, erklären. So profitierten zuletzt vor allem Börsenschwergewichte aus dem Hard- und Softwarebereich von Themen wie Artificial Intelligence (AI) sowie dem CHIPS and Science Act in den USA. Auch der Erfolgszug der GLP-1-Analoga zur Behandlung von Adipositas hat das Wachstum von Eli Lilly und Novo Nordisk massiv beschleunigt und diese zu hochkapitalisierten Giganten gemacht.

Dagegen häuften sich zuletzt negative Unternehmensnachrichten vor allem bei Small und Mid Caps. Allein im MDAX 40 waren hiervon mit Carl Zeiss Meditec, Sixt, SMA Solar Technology und Stabilus gleich vier Unternehmen betroffen. Sicherlich reflektiert dies auch die Tatsache, dass die heterogene Branchenstruktur bei Small und Mid Caps stärker von konjunkturzyklischen Sektoren geprägt ist. Diese sind erst mit deutlichem Zeitversatz vom Negativeffekt des höheren Zinsniveaus auf die Investitionstätigkeit ihrer Kunden betroffen.

Ein weiterer Aspekt ist zudem der Anlegertrend weg von aktiv gemanagten Fonds hin zu passiven ETFs, was die Nachfrage nach Small und Mid Caps strukturell belastet. Eine Analyse der Zu- und Abflüsse der wichtigsten aktiv gemanagten Publikumsfonds mit Fokus auf deutsche Small und Mid Caps zeigt dies eindrucksvoll.

Abbildung 2: Zu- und Abflüsse deutscher Small und Mid Cap Publikumsfonds; Stand: 31.05.2024 | Quelle: Tresides Asset Management GmbH

Warum sind wir dennoch zuversichtlich, dass dieser negative Trend in den nächsten Monaten zum Stillstand kommen sollte? Ein Blick auf die letzten Leitzinszyklen der EZB zeigt, dass sich historisch einige Monate nach der ersten Zinssenkung seitens der EZB die Performance von Small und Mid Caps relativ zu Large Caps spürbar verbessert. Fundamental lässt sich dies dadurch begründen, dass kleine und mittelgroße Unternehmen stärker von der Kreditvergabe der Banken und deren Kreditimpulsen abhängen, welche sich dann erholen sollten.

Abbildung 3: Relative Kursentwicklung Small und Mid Caps vor und nach erster EZB-Zinssenkung;Stand: 31.05.2024 | Quelle: JP Morgan

Unter Branchengesichtspunkten würden wir uns kurzfristig aber zunächst auf Titel aus weniger konjunkturzyklischen Sektoren konzentrieren, bei denen während der anstehenden Berichtssaison der Unternehmen zum 2. Quartal 2024 kaum mit Gewinnwarnungen zu rechnen ist. Investments in zyklischere Titel würden wir temporär noch zurückstellen, da die Kursreaktionen auf negative Nachrichten zuletzt doch sehr heftig ausgefallen sind.

Nicht nur im Aktienmarktbereich sehen wir unterhalb der Oberfläche interessante Investmentchancen, sondern auch bei den Kryptowährungen. In These 6 diskutieren wir, ob die kleinen und mittelgroßen Kryptowerte Aufholchancen gegenüber dem Bitcoin haben? Wir freuen uns über Diskussionen und stehen für jegliche Rückfragen zur Verfügung. Kommen Sie gerne auf uns zu!

Rechtliche Hinweise:

Diese Publikation stellt eine Werbung dar und dient der Beschreibung unserer Leistungen und der jeweiligen Produkte. Diese Publikation stellt weder eine Anlageberatung noch ein Angebot für den Kauf oder Verkauf der genannten Produkte dar. Sie ersetzt auch nicht die individuelle und persönliche Beratung des Anlegers. Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handelns im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Die in dieser Publikation enthaltenen Informationen wurden von uns sorgfältig zusammengestellt und beruhen auf Quellen, die wir für zuverlässig erachten. Eine Gewähr für die Aktualität, Vollständigkeit und Richtigkeit können wir jedoch nicht übernehmen. Alle Meinungsäußerungen geben die aktuelle unverbindliche Auffassung der Tresides Asset Management GmbH wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Darstellung vergangenheitsbezogener Daten oder die Abbildung von Auszeichnungen geben keinen Aufschluss über die zukünftige Entwicklung der genannten Produkte.